Bizden Haberler

Kira Konusunda En Çok Merak Edilenler

En çok sorulanlar ve yanıtları aşağıdaki gibi.

Konutlarda Beyan Sınırı Ve İstisna

- Bir takvim yılında, konut kira gelirleri toplamı 2 bin 800 TL istisna sınırını aşmayanlar, bu gelirlerini beyan etmeyecekler.

- Geçmiş yıllarda konut kira gelirlerini beyan edenlerin, 2011'de niye beyan etmediklerini (örneğin 2 bin 800 lirayı aşan kira geliri tahsil etmediklerini) vergi dairesine bildirmelerinde yarar var.

- Ticari, zirai veya mesleki kazancı nedeniyle gerçek usulde gelir vergisi mükellefi olanlar, 2 bin 800 TL'lik istisnadan yararlanamıyorlar.

- Kiradan, önce istisna sonra giderler düşülecek.

İşyerlerinde Beyan Sınırı

- Bir takvim yılında stopaja (yüzde 20 vergi kesintisine) tabi tutulan işyeri kira gelirlerinin brüt (stopaj öncesi) tutarı 23 bin TL'yi aşmayanlar, beyanname vermeyecekler.

- 23 bin lirayı aşanlar ise, tamamını beyan edecekler.

Hem İşyeri Hem Konut Kirası

Konut kirasının, istisna tutarını (2 bin 800 TL'yi) aşan kısmı ile işyeri kirasının brüt tutarı, 23 bin lirayı aşıyorsa hem konut hem de işyeri kiraları beyan edilecek.

Toplam kira, 23 bin lirayı aşmıyorsa, sadece konut kira gelirleri beyan edilecek.

Birden Fazla Konutta İstisna

Birden fazla konuttan kira geliri elde edenlerde, 2 bin 800 TL'lik istisna kira gelirleri toplamına bir defa uygulanacak.

Hisseli Evlerde İstisna Avantajı

Kira alınan ev iki kişiye (örneğin karı-kocaya) aitse, her ikisi de 2 bin 800 TL'lik istisnadan ayrı ayrı yararlanacak.

Emekli Aylığı Ve Ücret Geliri

Kira geliri elde edenin SSK (4/a), Bağ-Kur (4/b) veya TC Emekli Sandığı'ndan (4/c), emekli aylığı alması halinde, kira gelirini beyan ederken, emekli aylığı gelirini de beyan etmesine gerek yok.

Kira geliri olanların, ayrıca tek işverenden alınmış ve tek işveren tarafından vergilendirilmiş ücret gelirinin de olması halinde, tutarı ne olursa olsun ücret gelirleri beyan edilmeyecek.

Konut Da İşyeri Olur Mu?

Konutunu, bir şirkete ya da şahsa, "büro" olarak kiraya verenler, "işyeri kirası" elde etmiş sayılıyorlar.

Bu durumda, yıllık kira tutarı 2011'de 23 bin lirayı aşmıyorsa gelir vergisi beyannamesi verilmeyecek.

Gerçekten Götürüye Dönülür Mü?

Götürü gider yöntemini seçenler, iki yıl geçmedikçe "gerçek gider" yöntemine dönemiyorlar. Ancak gerçek gider yöntemini seçenler, diledikleri zaman "götürü gider" yöntemine dönebilirler.

Amortisman Oranı

Gerçek gider yöntemini seçenler, gayrimenkulün alım bedelinin (tapu harcı ve komisyon dahil) "yüzde 2'si oranında" amortismanı gider olarak düşebilecekler.

Gerçek Giderler Ve İstisna

Konutlarda, 2011 yılı için 2 bin 800 TL istisna var.

Gerçek gider yöntemini seçenler, gerçek giderleri (ödedikleri banka faizi, evin satın alma bedelinin ilk beş yılda yüzde 5'ini, amortismanı, kira alınan evin emlak vergisi, bakım onarım gideri) toplamından, 2 bin 800 TL istisnaya isabet eden kısmı düşemeyecekler.

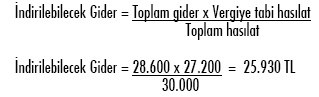

ÖRNEK: Ayla Hanım'ın gerçek giderleri toplamı 28 bin 600 TL. Konut kira gelirleri de 30 bin TL'dir.

Bu durumda, aşağıdaki gibi bir hesaplama yapılacak:

NOT : Vergiye tabi hasılat (toplam kira geliri – istisna) şeklinde bulunuyor.

Bu duruma göre; 2.800 TL istisna, gerçek gider olarak 25.930 TL indirilebilecek. Vergi matrahı (30.000 – 28.730 =) 1.270 TL olacak, 190 TL de Gelir Vergisi ödenecek.

Kaynak: www.hurriyet.com.tr / Şükrü Kızılot

Konut kredisi Garanti BBVA Mortgage'dan alınır.